Era uma vez — e toda história que começa assim merece desconfiança, mas esta aqui é verdadeira — um comerciante que vendia aparelhos numa loja de shopping. Não era homem rico. Não era homem pobre. Era homem que abria a porta às nove, fechava às dez da noite, e no intervalo tentava pagar as contas que o mês anterior tinha deixado de herança para o mês seguinte. Coisa brasileira.

O comerciante tinha dívidas com o Reino. Não negava. Tinha parcelamento atrasado, escrituração fiscal com umas lacunas, declaração de um trimestre que saiu zerada quando não devia. Pecados fiscais, sim. Pecados comuns, daqueles que qualquer empresário brasileiro comete entre um boleto e outro, entre uma crise e a seguinte. Para cada um desses pecados, o Reino tinha remédio próprio: multa para a declaração errada, cobrança judicial para o parcelamento rompido, fiscalização reforçada para quem andasse fora da linha. Remédios antigos, testados, com bula e posologia.

Mas o Cobrador do Reino, por razões que só ele conhecia, resolveu que os remédios eram lentos demais. Inventou outro.

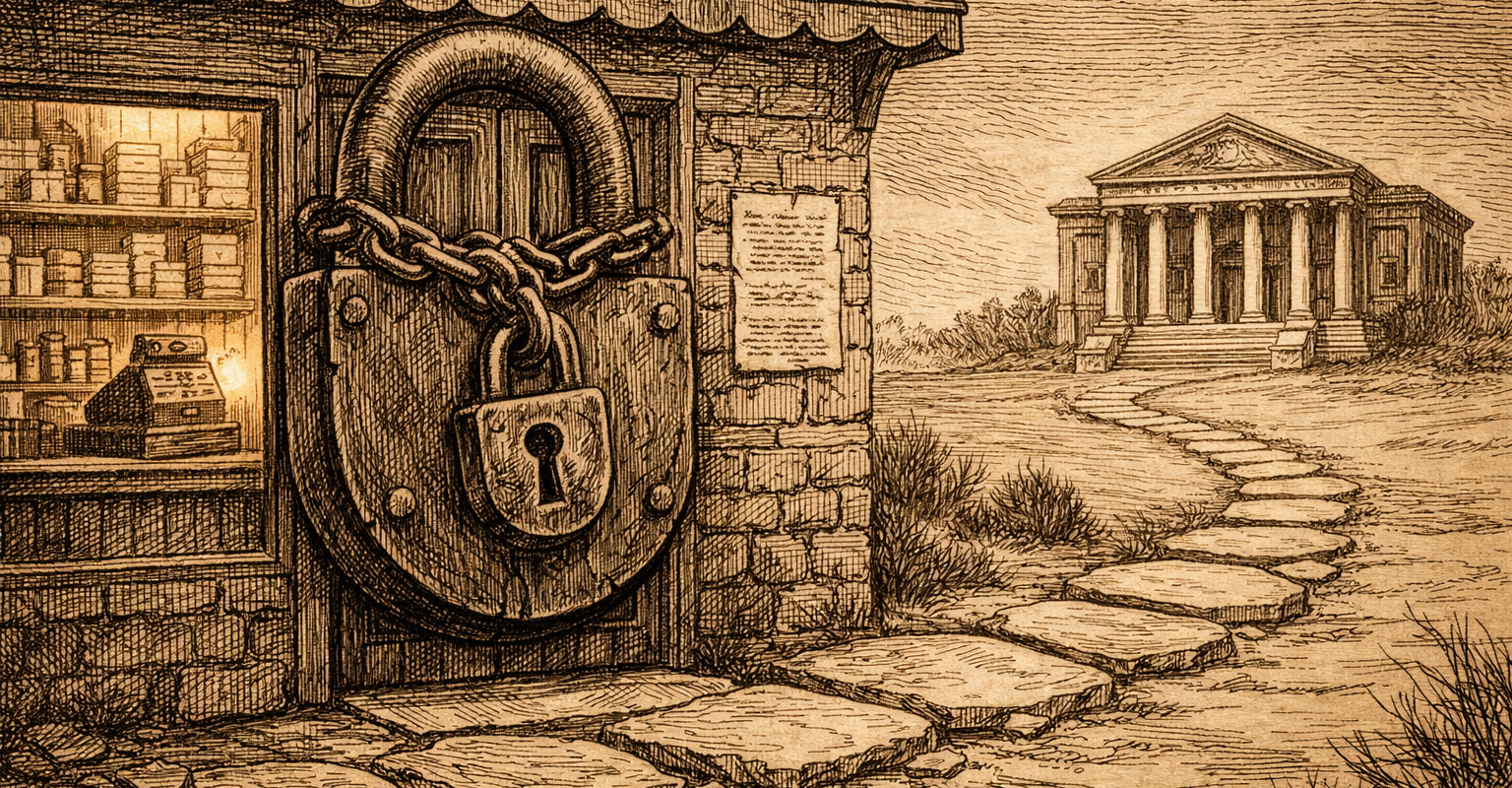

Numa manhã de março, sem avisar, sem bater na porta, sem perguntar se o comerciante queria se explicar, o Cobrador trancou a loja. Não com cadeado — isso seria grosseiro demais, coisa de século passado. Trancou pelo sistema. Bloqueou a máquina de emitir nota fiscal. A partir daquele instante, o comerciante podia abrir a porta, podia ligar as luzes, podia arrumar os aparelhos na vitrine com todo o capricho do mundo. Só não podia vender. Porque vender sem nota fiscal, no Brasil de 2026, é como respirar sem pulmão: tecnicamente você ainda está ali, mas não funciona.

O mais curioso — e aqui a fábula ganha seu tempero de absurdo, sem o qual nenhuma fábula brasileira se completa — é que o Cobrador, ao trancar a loja, colou na porta um aviso formal. E o aviso não dizia “trancado por dívida” nem “fechado por declaração atrasada”. Dizia “fraude”. Dizia “operações fictícias”. Palavras graves, pesadas, daquelas que fazem o vizinho atravessar a rua quando vê o acusado passar.

Mas as provas de fraude, quando foram conferidas, eram estas: uma escrituração fiscal zerada num trimestre, uma divergência de valores entre dois formulários e uns parcelamentos que pararam de ser pagos. Ora, se isso é fraude, então todo comerciante brasileiro que já atrasou uma DCTF é estelionatário, e o sistema prisional do país precisaria de uns quarenta milhões de vagas adicionais.

O comerciante, evidentemente, ficou sem chão. Sete clientes apareceram no dia seguinte para comprar. Sete notas fiscais foram rejeitadas pelo sistema. Sete vendas perdidas. E no dia seguinte, mais. E no outro, mais. A cada manhã em que a loja abria e não podia funcionar, o aluguel do shopping continuava caindo na conta, a folha de pagamento continuava existindo, os fornecedores continuavam ligando, e a reputação — essa coisa frágil que se constrói em anos e se destrói em dias — ia esfarelando.

Enquanto isso, o Cobrador do Reino já estava, pelas vias normais, cobrando as mesmíssimas dívidas que usou como pretexto para trancar a porta. Já tinha processo administrativo aberto. Já tinha inscrição em dívida ativa. Já tinha petição inicial redigida. Ou seja: o caminho do fórum existia, estava pavimentado, e o Cobrador já estava andando por ele. Mas resolveu, ao mesmo tempo, trancar a loja. Por quê? Porque é mais rápido. Porque dói mais. Porque o comerciante, sufocado, talvez pague antes de a justiça decidir.

Isso tem nome. Chama-se sanção política.

O que as leis dizem sobre a porta trancada

A Constituição brasileira, nos artigos 5º, inciso XIII, e 170, parágrafo único, garante a qualquer pessoa o direito de exercer livremente sua atividade econômica. O Supremo Tribunal Federal, que não costuma ser dado a arroubos poéticos, resumiu a questão em três súmulas que juntas formam uma espécie de muralha contra o Cobrador apressado:

A Súmula 70 diz que é inadmissível interditar estabelecimento como meio de cobrar tributo. A Súmula 323 diz que é inadmissível apreender mercadorias para forçar pagamento. A Súmula 547 diz que não é lícito proibir o contribuinte devedor de exercer suas atividades profissionais.

As três dizem a mesma coisa por ângulos diferentes: o Estado, mesmo quando tem razão na cobrança, não pode usar a asfixia econômica como instrumento. Tem que cobrar pelos caminhos que a lei criou para isso. Multa, execução fiscal, regime especial de fiscalização. Caminhos mais lentos? Sem dúvida. Mais trabalhosos? Certamente. Mas são os caminhos legais. A porta trancada não é.

Em janeiro de 2026, o legislador federal decidiu que a muralha das súmulas ainda não era suficiente e aprovou a Lei Complementar nº 225 — o Código de Defesa do Contribuinte. A nova lei não proíbe a declaração de inaptidão da inscrição estadual. Mas restringe seu uso a uma única hipótese: o devedor contumaz, identificado por processo administrativo próprio, com notificação prévia, prazo de 30 dias para defesa e fundamentação expressa. Fora desse rito, a inaptidão é ilegal.

O caso por trás da fábula

O comerciante desta história existe. Vende eletrônicos numa loja de shopping em Salvador. Em março de 2026, teve sua inscrição estadual declarada inapta pela Secretaria da Fazenda sob a rubrica de “operações fictícias e fraude”. A ciência do ato veio sete dias depois, por mensagem eletrônica, sem que houvesse sido instaurado qualquer processo administrativo, sem notificação prévia, sem oportunidade de defesa.

Quando a própria Fazenda foi questionada sobre os motivos reais do ato, revelou três causas: escrituração digital zerada em um trimestre, divergência declaratória e parcelamentos interrompidos. Nenhuma delas configura fraude. Todas têm tratamento legal específico — multa, cobrança administrativa, execução fiscal. E, detalhe revelador: a Fazenda já estava exercendo esses meios ordinários. A certidão positiva de débitos emitida pelo próprio Fisco listava múltiplos processos administrativos em curso contra o comerciante, em fases que iam da inscrição em dívida ativa ao ajuizamento.

O comerciante impetrou mandado de segurança. Invocou as Súmulas 70, 323 e 547. Invocou a LC 225/2026. Invocou cinco precedentes do próprio Tribunal de Justiça do Estado, todos concedendo segurança em casos materialmente idênticos. Pediu liminar para reativar a inscrição estadual e voltar a emitir notas fiscais.

A moral, se é que fábula precisa de moral

Monteiro Lobato, que entendia de fábulas e de Brasil, dizia que “um país se faz com homens e livros”. Poderia ter acrescentado: e com leis que funcionem. O problema do Cobrador desta história não é que ele queira cobrar — cobrar é legítimo, é dever funcional, é razão de existir da Fazenda Pública. O problema é que ele escolheu o atalho. E o atalho, no direito tributário brasileiro, tem nome técnico (sanção política), tem proibição constitucional (três súmulas do STF), tem regulamentação legal (LC 225/2026) e tem consequência processual (nulidade do ato e concessão de segurança).

O caminho do fórum é mais longo. Mas é o único que o Cobrador pode percorrer sem tropeçar na Constituição. E o comerciante, enquanto isso, só quer abrir a porta da loja e vender seus aparelhos. Não parece pedir muito.